ESQUEMA DE PLAZOS MERCANTILES

El Real Decreto-ley 8/2020, de 17 de marzo, reguló la ampliación de los plazos de formulación, verificación y aprobación de las cuentas anuales de las personas jurídicas de derecho privado distintas de las a las sociedades anónimas cotizadas, así como otras modificaciones que afectaban a los órganos de gobierno de éstas últimas.

Ahora el Real Decreto-ley 19/2020 ha venido a modificar de nuevo estos plazos en los siguientes términos:

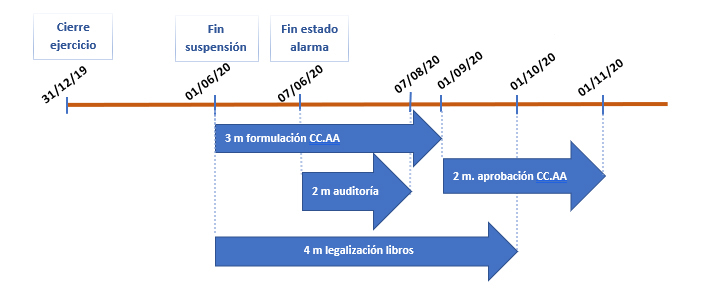

Así, se establece que se suspende hasta el 1 de junio el plazo para la formulación de las Cuentas Anuales, reanudándose de nuevo por otros tres meses a contar desde esa fecha.

Plazos que no se han modificado:

-

Plazo para la auditoría de cuentas obligatoria: Este plazo no ha sufrido modificación, por lo que se mantiene lo establecido por el RD-l 8/2020, según el cual, si las cuentas estuvieran ya formuladas el plazo para la auditoría de cuentas obligatoria, se prorroga por dos meses a contar desde que finalice el estado de alarma.

-

Legalización de libros contables: Aunque el plazo para legalizar los libros contables en el Registro Mercantil no se ha modificado expresamente en ninguna norma, la resolución de 10 de abril de la Dirección General de Seguridad Jurídica y Fe Pública interpreta que aquellas entidades que tuvieran el plazo para formular sus cuentas anuales suspendido, como consecuencia de la declaración del estado de alarma, podrán presentar a legalizar sus libros obligatorios dentro del plazo de cuatro meses a contar desde la fecha en que finalice el periodo de alarma. Aunque dicho órgano consultivo no se ha pronunciado todavía, entendemos que, tras la modificación de la fecha a partir de la cual se levanta la suspensión del plazo para formular las cuentas anuales (antes se fijaba en la fecha final del estado de alarma y ahora en el 1 de junio), el plazo de 4 meses empezará a contar a partir del 1 de junio.

Boletín electrónico gratuito para los clientes de Asesoria Ratio, miembro de @AEDAF